Descubra o caminho seguro para dar os primeiros passos na Bolsa de Valores.

Muitos investidores travam quando ouvem a expressão “Renda Variável”. O medo de perder dinheiro ou a aparente complexidade dos gráficos afasta pessoas que poderiam estar lucrando com o crescimento de grandes empresas.

Se você quer sair da poupança e começar a investir em ativos reais de forma consciente, este passo a passo foi feito para você.

1. Construa sua Base na Renda Fixa Primeiro

Antes de comprar sua primeira ação, garanta que sua reserva de emergência esteja totalmente formada em um ativo de alta liquidez e segurança (como o Tesouro Selic). A renda variável oscila, e você não deve ser obrigado a resgatar seus investimentos na Bolsa durante uma queda do mercado para pagar uma conta urgente.

2. Comece Pequeno e Compre Cotas (ETFs)

Você não precisa escolher uma única empresa para começar. Uma das formas mais inteligentes para iniciantes são os ETFs (Exchange Traded Funds), que funcionam como “cestas de ativos” que replicam índices de mercado. Ao comprar uma cota de um ETF como o BOVA11, você investe indiretamente nas maiores empresas do Brasil de uma só vez.

3. Conheça os Fundos Imobiliários (FIIs)

Os Fundos Imobiliários são excelentes para quem gosta da segurança do mercado de imóveis, mas não quer a burocracia de comprar uma casa ou apartamento.

Ao comprar cotas de um FII, você se torna “dono” de pedaços de shoppings, galpões logísticos ou prédios comerciais.

A maior vantagem? Eles costumam pagar dividendos mensais isentos de Imposto de Renda diretamente na sua conta de investimentos.

🚀 Dica de Ouro: Controle o Emocional

O maior inimigo do investidor iniciante não é o mercado, mas a ansiedade. Ver o patrimônio oscilar 2% ou 3% em um dia é normal na renda variável. Foque no longo prazo e aporte um pouco de dinheiro todos os meses.

Pronto para dar o primeiro passo? Baixe nosso e-book gratuito sobre como abrir sua conta em uma corretora e comece hoje mesmo!

Download Gratuito

📘 O Poder dos Juros Compostos no Longo Prazo

Descubra como fazer seu dinheiro render mais que a poupança e multiplicar seu patrimônio de forma automática e segura.

🔒 Seus dados estão seguros. O Riqueza Certa não envia spam.

O que você precisa saber hoje para proteger seu patrimônio.

O cenário financeiro exige atenção redobrada do investidor brasileiro. Com a taxa Selic orbitando o patamar de 14% ao ano, a tradicional Renda Fixa continua oferecendo uma rentabilidade bruta excelente e com baixo risco. No entanto, focar apenas na segurança pode fazer você perder a chance de valorizar seu patrimônio acima da inflação no longo prazo.

Neste artigo, vamos esclarecer a diferença real entre essas duas modalidades e como equilibrar sua carteira hoje.

🛡️ Renda Fixa: A Fortaleza dos Juros Altos

A Renda Fixa funciona como um empréstimo que você faz para o governo ou para uma instituição financeira. Em troca, você recebe o valor de volta com juros previsíveis.

Previsibilidade: Você sabe exatamente a regra de rendimento no momento da aplicação.

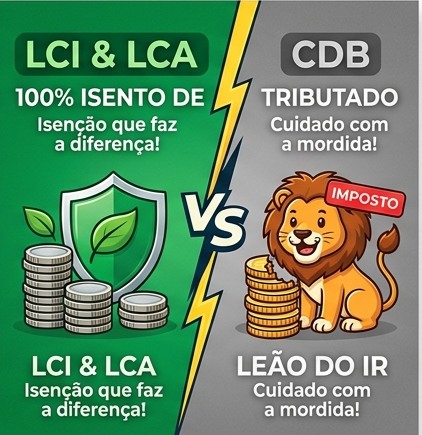

LCI e LCA versus CDB: Como Calcular a Rentabilidade Líquida Real e Vencer a Mordida do Imposto de Renda

No universo da renda fixa bancária, a concorrência por recursos dos investidores é acirrada. De um lado, figuram os tradicionais Certificados de Depósito Bancário (CDBs), emitidos por instituições financeiras para financiar suas atividades gerais de crédito. Do outro lado, as Letras de Crédito Imobiliário (LCIs) e as Letras de Crédito do Agronegócio (LCAs) surgem como opções atrativas, impulsionadas pelo benefício legal da isenção total de Imposto de Renda (IR) para pessoas físicas.

O erro mais comum cometido por investidores, inclusive aqueles de nível intermediário, é avaliar o potencial de retorno dessas modalidades baseando-se unicamente nas taxas nominais brutas informadas nas plataformas de investimentos. Uma taxa de 110% do CDI em um CDB pode parecer intuitivamente superior a uma LCA que oferece 92% do CDI. No entanto, sem a aplicação do cálculo de equivalência tributária, essa escolha pode resultar em menor rentabilidade real.

O Peso da Tabela Regressiva do Imposto de Renda nos CDBs

O Certificado de Depósito Bancário é um ativo financeiro sujeito à tributação de Imposto de Renda retido na fonte sobre o lucro obtido. O recolhimento do imposto obedece à tabela regressiva da Receita Federal, projetada para incentivar investimentos de maior prazo de permanência.

A estrutura de alíquotas vigentes está consolidada da seguinte forma:

Até 180 dias de aplicação: Alíquota de 22,5% sobre os rendimentos.

De 181 a 360 dias de aplicação: Alíquota de 20,0% sobre os rendimentos.

De 361 a 720 dias de aplicação: Alíquota de 17,5% sobre os rendimentos.

Acima de 720 dias de aplicação: Alíquota mínima de 15,0% sobre os rendimentos.

Esse desconto regressivo significa que, ao resgatar um CDB de curto prazo, quase um quarto de todo o rendimento gerado pelo seu capital será retido de forma automática pelo fisco. Portanto, para determinar se o CDB é vantajoso, é mandatório calcular sua rentabilidade líquida estimada.

A Vantagem Estratégica das LCIs e LCAs

As Letras de Crédito Imobiliário (LCI) e do Agronegócio (LCA) foram criadas pelo governo federal como instrumentos de fomento a dois setores estratégicos da economia nacional: o mercado imobiliário e o agronegócio. Com o objetivo de baratear o custo do crédito para estes segmentos, o legislador concedeu o benefício da isenção total de Imposto de Renda para a pessoa física que adquire esses títulos.

Dessa forma, a taxa contratada em uma LCI ou LCA representa exatamente o valor líquido que entrará no saldo da conta do investidor na data do vencimento. Não há descontos ocultos, taxas de custódia obrigatórias para essa categoria ou tabelas regressivas a computar.

A Matemática da Equivalência: A Fórmula do “Gross-Up”

Para comparar de maneira justa um título tributado (CDB) com um título isento (LCI/LCA), o investidor deve utilizar a fórmula de equivalência de taxas. Existem dois caminhos analíticos para essa comparação: descobrir qual seria a taxa equivalente isenta de um CDB ou descobrir qual taxa bruta um CDB precisaria pagar para se igualar a uma LCI/LCA.

Fórmula 1: Descobrir o CDB Equivalente a uma LCI/LCA

Para determinar qual taxa bruta de CDB equivale a uma taxa de LCI/LCA conhecida, aplica-se a seguinte equação:

Exemplo Prático 1:

Imagine uma LCA com vencimento de 180 dias (alíquota de IR de 22,5%) pagando 90% do CDI. Qual deveria ser a taxa mínima de um CDB para empatar com essa proposta?

Nesse cenário de curto prazo, um CDB precisaria oferecer mais de 116% do CDI para entregar exatamente o mesmo rendimento de uma LCA de 90% do CDI. Se a plataforma oferecer um CDB de 110% do CDI, a LCA isenta será a escolha financeiramente superior.

Exemplo Prático 2:

Agora mudemos o horizonte temporal para 730 dias (dois anos, alíquota mínima de IR de 15%). Mantendo a mesma LCA de 90% do CDI:

Com o aumento do prazo, a diferença diminui devido à redução da alíquota do IR. Ainda assim, o CDB precisa pagar pelo menos 105,88% do CDI para se equiparar à LCA de 90%.

Tabela Prática de Equivalência de Renda Fixa

Para facilitar as tomadas de decisão rápidas no dia a dia do investidor, consolidamos a matriz de comparação direta entre os ativos baseando-se no percentual do CDI líquido real:

Prazo do Investimento

Alíquota IR Aplicável

Se a LCI/LCA pagar 85% do CDI, o CDB precisa de:

Se a LCI/LCA pagar 90% do CDI, o CDB precisa de:

Se a LCI/LCA pagar 95% do CDI, o CDB precisa de:

Até 180 dias

22,5%

109,67% do CDI

116,12% do CDI

122,58% do CDI

181 a 360 dias

20,0%

106,25% do CDI

112,50% do CDI

118,75% do CDI

361 a 720 dias

17,5%

103,03% do CDI

109,09% do CDI

115,15% do CDI

Acima de 720 dias

15,0%

100,00% do CDI

105,88% do CDI

111,76% do CDI

Fatores de Decisão Além da Rentabilidade: Liquidez e Carência

Embora as LCIs e LCAs frequentemente vençam o duelo de rentabilidade líquida, o investidor precisa considerar outro fator crucial antes da alocação de recursos: a liquidez dos ativos.

Os CDBs possuem ampla flexibilidade regulatória. É comum encontrar no mercado CDBs com liquidez diária, que permitem o resgate do capital a qualquer momento após a aplicação, tornando-os ideais para fundos de reserva de curto prazo.

Por outro lado, as LCIs e LCAs sofrem restrições normativas impostas pelo Conselho Monetário Nacional (CMN). Esses papéis possuem prazos mínimos obrigatórios de carência, período durante o qual o dinheiro fica totalmente travado, sem possibilidade de resgate antecipado, mesmo em situações emergenciais. Portanto, se existir qualquer chance de demanda imediata pelo capital investido, o CDB de liquidez diária deve ser priorizado, independentemente do percentual bruto oferecido pelas letras de crédito.

Ambos os ativos, contudo, compartilham da mesma infraestrutura de segurança: a cobertura do Fundo Garantidor de Créditos (FGC), que assegura até R$ 250 mil por CPF e por instituição financeira emissora, limitado ao teto global de R$ 1 milhão renovável a cada quatro anos.

O Guia Definitivo para Proteger seu Patrimônio da Inflação e Dominar o Rendimento Real

A busca pela preservação do poder de compra é um dos pilares mais desafiadores na gestão de finanças pessoais e corporativas. Em economias marcadas por volatilidade cíclica, o investidor frequentemente se depara com uma armadilha invisível: o rendimento nominal positivo, mas o rendimento real negativo. É nesse cenário macroeconômico complexo que o Tesouro IPCA+ ganha protagonismo incontestável como ferramenta de blindagem patrimonial.

Para compreender o valor técnico desse ativo, é preciso ir além das definições superficiais. Este artigo detalha o funcionamento matemático, os riscos ocultos de mercado e os benefícios estratégicos do principal título de proteção inflacionária emitido pelo governo brasileiro.

O Conceito de Rendimento Nominal versus Rendimento Real

Antes de alocar o primeiro real em qualquer ativo indexado à inflação, o investidor precisa dominar o conceito de ganho real. O rendimento nominal é a taxa bruta divulgada pelo produto financeiro. Se uma aplicação rende 10% em um período de 12 meses, esses 10% representam o avanço nominal do capital.

No entanto, se a inflação acumulada no mesmo período (medida pelo Índice Nacional de Preços ao Consumidor Amplo – IPCA) atingir 6%, o ganho de capital efetivo não foi de 10%. A riqueza real do investidor expandiu-se apenas na margem remanescente após o desconto do aumento geral de preços.

A fórmula exata para o cálculo do rendimento real não é uma subtração simples, mas sim uma relação geométrica determinada pela equação:

\((1+R_{real})=\frac{1+R_{nominal}}{1+I}\)

Onde:

\(R_{real}\) é a taxa de juros real.

\(R_{nominal}\) é a taxa nominal da aplicação.

I é a taxa de inflação do período.

Utilizando os valores citados (10% nominal e 6% de inflação), o rendimento real efetivo seria de aproximadamente 3,77%, e não 4,00%. Quando o investidor ignora esse cálculo, ele corre o risco de celebrar lucros que, na prática, mal cobrem a reposição de perdas causadas pelo encarecimento do custo de vida.

A Mecânica Estrutural do Tesouro IPCA+

O Tesouro IPCA+ (tecnicamente denominado Nota Tesoureira Nacional – Série B ou NTN-B Principal) é um título de rendimento híbrido. Isso significa que sua rentabilidade é composta por duas frações distintas que operam simultaneamente:

A Parcela Indexada (Variável): Corresponde à variação exata do IPCA apurado pelo Instituto Brasileiro de Geografia e Estatística (IBGE) ao longo do período de carregamento do título. Esta fração garante que o Valor Nominal Atualizado (VNA) do papel acompanhe fielmente as flutuações inflacionárias.

A Parcela Prefixada (Juro Real contratado): É a taxa fixa adicionada ao indexador no momento da compra (por exemplo, IPCA + 6,20% ao ano). Essa porcentagem representa o ganho real de capital que o investidor terá acima da inflação se mantiver o papel até a data de vencimento estipulada.

Dessa forma, o Tesouro IPCA+ mitiga o risco inflacionário. Se a inflação do país disparar para patamares elevados ou recuar para mínimas históricas, a taxa real contratada na compra permanece inalterada, protegendo o investidor de erros de projeção macroeconômica.

O Fenômeno da Marcação a Mercado: Oportunidades e Riscos

Um dos tópicos mais mal compreendidos no mercado de renda fixa é a marcação a mercado (MtM). Ao contrário do que muitos investidores iniciantes acreditam, os títulos públicos não apresentam uma trajetória de rentabilidade linear até o vencimento. Eles sofrem oscilações diárias induzidas pelas expectativas de juros futuros e pelas taxas vigentes oferecidas pelo Tesouro Direto.

Quando a perspectiva econômica piora ou a inflação futura projeta alta, o mercado exige juros reais maiores para carregar a dívida pública. Consequentemente, o Tesouro Direto passa a emitir novos papéis com taxas prefixadas mais altas (exemplo: passando de IPCA+ 5,50% para IPCA+ 6,50%).

Como os títulos antigos que você possui em carteira carregam uma taxa menor, eles perdem valor de mercado de forma imediata para se ajustarem à nova realidade da curva de juros. Se você precisar vender o título antecipadamente nesse momento de estresse econômico, sofrerá uma perda financeira em relação ao capital investido originalmente.

Por outro lado, quando o cenário macroeconômico se estabiliza, a inflação arrefece e o Banco Central reduz as taxas de juros, as novas emissões passam a pagar prêmios menores (exemplo: caindo de IPCA+ 6,50% para IPCA+ 5,20%). Nesse instante, o título antigo travado a taxas elevadas torna-se extremamente valioso. O valor de mercado dele dispara, abrindo a oportunidade para o investidor realizar a venda antecipada e embolsar lucros substanciais, muitas vezes superiores aos retornos da renda variável no mesmo período.

Regra de Ouro: A volatilidade induzida pela marcação a mercado afeta apenas quem realiza o resgate antes da data final do título. Se o investidor mantiver o papel rigorosamente até o vencimento contratado, receberá exatamente a rentabilidade contratada (IPCA + taxa fixa), sem qualquer variação ou perda decorrente das oscilações intermediárias do mercado.

Alocação Estratégica: Quando e Como Incluir na Carteira

A inclusão do Tesouro IPCA+ no planejamento financeiro deve obedecer a um critério rigoroso de casamento de prazos (duration). Devido à sua natureza de proteção de longo prazo e à volatilidade da marcação a mercado, esse ativo não deve ser utilizado para fundos de reserva imediata ou capitais com horizonte de uso de curto prazo.

Os perfis ideais de destinação desse título englobam:

Aposentadoria e Previdência Complementar: Criação de fluxo de caixa futuro imune à perda de poder de compra de longo prazo.

Planejamento Educacional de Dependentes: Acúmulo de capital para custeio de faculdades ou projetos que ocorrerão em prazos superiores a 5 anos.

Aquisição de Bens Imobiliários de Longo Prazo: Proteção do patrimônio contra distorções do mercado imobiliário e índices correlatos de inflação de insumos.

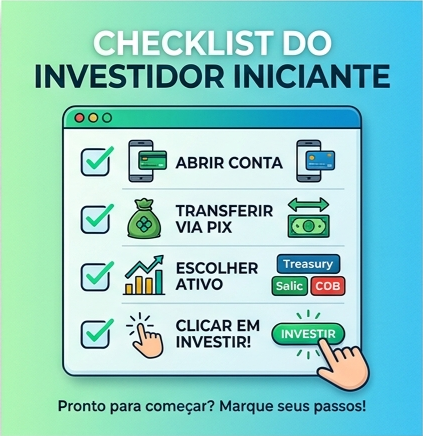

Dê o primeiro passo hoje! 🚀 Deixar para começar a investir “no mês que vem” é o principal motivo pelo qual as pessoas continuam presas financeiramente. Com a taxa Selic alta, o cenário atual é perfeito para quem quer começar com segurança absoluta.

Montei um checklist simples de 4 passos para você sair do zero ainda hoje:

1️⃣ Abra conta em uma corretora: É 100% gratuito, digital e leva menos de 5 minutos. 2️⃣ Transfira o dinheiro: Faça um Pix da sua conta bancária corrente para a sua nova conta na corretora. 3️⃣ Escolha um ativo seguro: Para o primeiro aporte, busque o “Tesouro Selic” ou um “CDB de Liquidez Diária 100% do CDI”. 4️⃣ Clique em investir: Digite o valor (pode ser a partir de R$ 30,00 no Tesouro) e confirme a operação.

Pronto! Você acabou de se tornar oficialmente um investidor.

BATALHA DA RENDA FIXA: Nem todo número maior significa mais dinheiro no seu bolso!

Muitos investidores cometem o erro de olhar para um CDB que paga 100% do CDI e achar que ele é automaticamente melhor do que uma LCA que paga 85% do CDI. Mas você lembrou de descontar o Imposto de Renda?

• O CDB tem desconto de IR (que varia de 22,5% a 15% sobre o lucro, dependendo do tempo). • A LCI e a LCA são TOTALMENTE ISENTAS de Imposto de Renda para pessoa física.

Na ponta do lápis, com as taxas atuais, uma LCA ou LCI que pague a partir de 85% do CDI costuma render MAIS do que um CDB de 100% do CDI em prazos de até um ano. Fique atento para não dar dinheiro de graça para o Leão!

Gostou dessa dica de ouro? Compartilhe este post com aquele amigo que só investe em CDB sem fazer as contas!

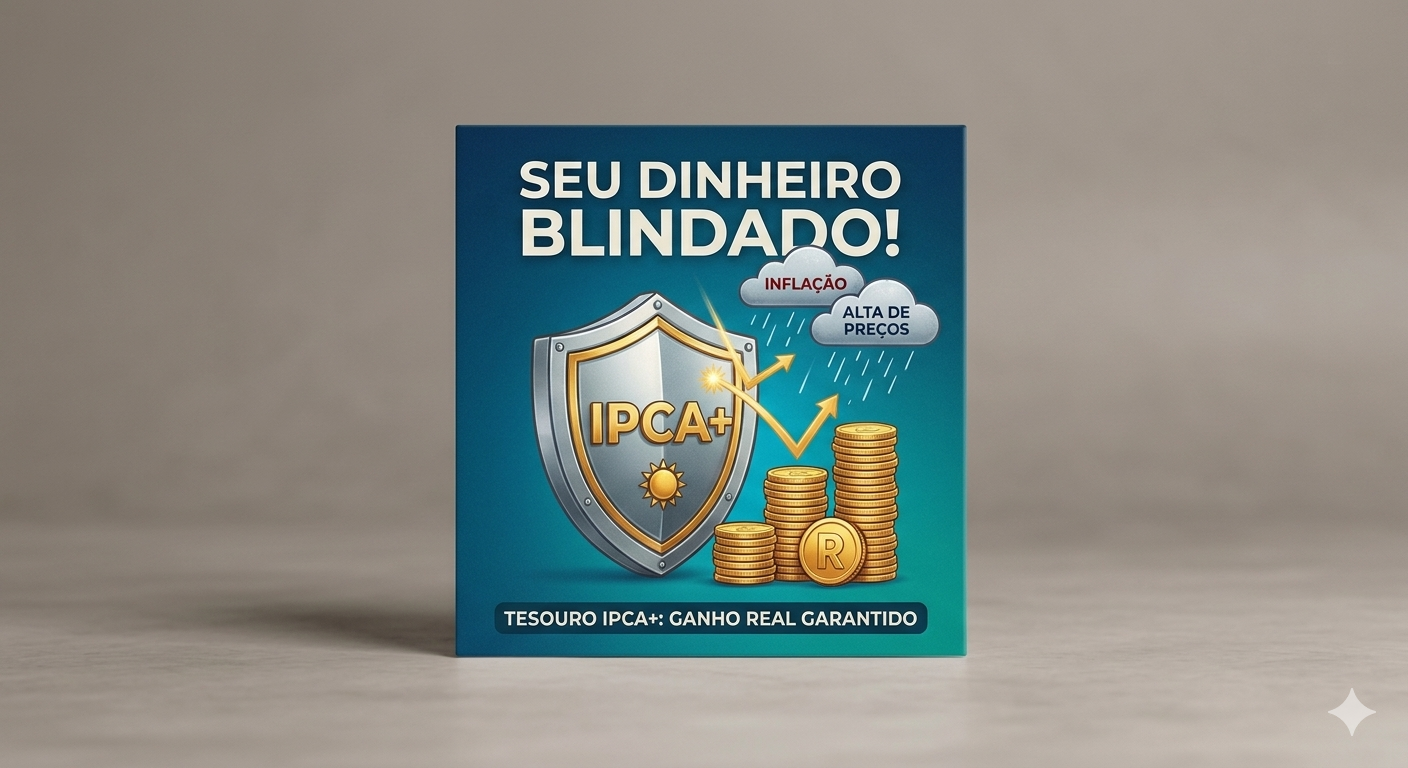

Seu dinheiro está perdendo poder de compra no supermercado e você ainda deixa as economias na Poupança? Com a inflação (IPCA) projetada pelo mercado acima de 5% para este ano, quem não se protege está empobrecendo silenciosamente.

O Tesouro IPCA+ é o investimento ideal para frear essa perda. Sabe por quê? Ele te paga a variação exata da inflação MAIS uma taxa de juros fixa (exemplo: IPCA + 6% ao ano).

Isso significa que não importa se a inflação disparar ou cair: o seu poder de compra está blindado e você sempre terá ganho real de capital. É o dinheiro trabalhando para você acima do custo de vida.

Você já tem algum título atrelado à inflação na sua carteira ou ainda tem dúvidas de como ele funciona? Comente aqui embaixo!

O Cenário da Renda Fixa para 2026 e 2027: Como Proteger e Rentabilizar seu Patrimônio com a Selic Alta

O mercado financeiro brasileiro passa por um momento de reajuste de expectativas que impacta diretamente o bolso do investidor. De acordo com os dados oficiais mais recentes do Boletim Focus do Banco Central, a projeção para a taxa Selic no fim de 2026 está consolidada em 14,00% ao ano. Para o encerramento de 2027, as projeções apontam para 12,00% ao ano.

Esse patamar elevado de juros é reflexo de uma inflação persistente. O IPCA esperado para 2026 estabilizou em 5,33%, enquanto a previsão para 2027 subiu para 4,17% — ambos acima da meta central de 3,00% perseguida pela autoridade monetária. Fatores como as tensões geopolíticas no Oriente Médio e a pressão do dólar, estimado em R$ 5,20 para 2026 e R$ 5,28 para 2027, forçam o Banco Central a manter uma política monetária restritiva por mais tempo.

Para você, investidor, este cenário não deve ser motivo de pânico, mas sim de ação estratégica. A Renda Fixa continua a ser a “menina dos olhos” do mercado, oferecendo juros reais extraordinários e oportunidades de travar taxas historicamente altas.

Abaixo, apresentamos uma análise técnica detalhada da dinâmica macroeconômica e o plano de alocação ideal para os anos de 2026 e 2027.

Entendendo as Forças Econômicas de 2026 e 2027

Para tomar decisões de investimento precisas, é obrigatório compreender por que os juros permanecem no patamar de dois dígitos e como as variáveis se correlacionam.

1. A Resiliência da Inflação e o Teto da Meta

A meta de inflação de longo prazo é de 3,00%, com um limite de tolerância de 1,5 ponto percentual (teto de 4,50%). Com o IPCA projetado em 5,33% para 2026, o Banco Central não possui espaço técnico para cortes agressivos na Selic. A desancoragem das expectativas obriga o Comitê de Política Monetária (Copom) a manter o juro real elevado para desacelerar a economia e conter o avanço dos preços.

2. O Impacto Fiscal e do Câmbio

O risco fiscal doméstico e o comportamento do dólar global influenciam diretamente a curva de juros futura. Um dólar persistentemente acima de R$ 5,20 encarece bens de capital e commodities importadas, gerando a chamada “inflação importada”. Isso faz com que investidores institucionais exijam prêmios de risco mais altos para financiar a dívida pública.

3. O Ritmo de Queda Gradual da Selic

O mercado projeta uma redução de apenas dois pontos percentuais entre o fechamento de 2026 (14,00%) e o fechamento de 2027 (12,00%). Esse ritmo lento significa que o investidor terá praticamente dois anos inteiros de retornos nominais expressivos na Renda Fixa, um cenário ideal para estratégias de carregamento de títulos e proteção de capital.

Comparativo Estratégico de Alocação

Indexador / Ativo

Cenário de Uso Ideal

Vantagem Principal

Risco Associado

Atrelados à Inflação (IPCA+)

Médio e Longo Prazo (2 a 5+ anos)

Ganho real garantido acima da inflação

Oscilação na marcação a mercado se resgatado antes

Pós-fixados (CDI/Selic)

Curto Prazo e Reserva de Emergência

Liquidez imediata e previsibilidade absoluta

Custo de oportunidade se as taxas caírem rápido

Prefixados

Tático (Janela específica de 1 a 2 anos)

Travamento de taxa máxima de retorno nominal

Perda de poder de compra caso a inflação dispare

Melhores Investimentos em Renda Fixa para 2026/2027

Com o diagnóstico macroeconômico traçado, dividimos as recomendações de alocação por classes de ativos e estratégias específicas para o biênio.

1. Títulos Públicos Atrelados à Inflação (Tesouro IPCA+)

Especialistas de instituições líderes de mercado apontam que os papéis indexados à inflação oferecem hoje a combinação mais favorável entre segurança e retorno. Com taxas de juros reais negociadas em patamares historicamente elevados, esta categoria deve ser a base estrutural de carteiras de médio e longo prazo.

Mecanismo de Proteção: O investidor garante a variação integral da inflação (IPCA) acrescida de uma taxa fixa contratada. Isso elimina o risco de perda do poder de compra.

Oportunidade de Marcação a Mercado: Os juros reais brasileiros estão próximos dos maiores níveis em décadas. Se o mercado confirmar a convergência da inflação e a queda gradual da Selic em 2027, as taxas dos títulos novos vão recuar. Isso valoriza os papéis antigos adquiridos hoje, permitindo ganhos de capital expressivos em caso de venda antecipada.

Vencimentos Recomendados: Títulos de médio prazo (como Tesouro IPCA+ 2029 a 2035) equilibram bem o potencial de ganho na marcação a mercado com um nível moderado de volatilidade.

2. Títulos Pós-Fixados (Tesouro Selic e CDBs 100%+ do CDI)

Enquanto a Selic permanecer estacionada em 14,00% ou recuar lentamente para 12,00%, os pós-fixados entregam um carrego de carteira extremamente eficiente e de baixo risco.

Reserva de Emergência e Liquidez: O Tesouro Selic é o ativo de menor risco de crédito e mercado do país. Deve concentrar todo o capital que possui horizonte de uso inferior a 12 meses.

CDBs de Bancos Médios: Para investidores que buscam rentabilidade adicional, Certificados de Depósito Bancário (CDBs) que pagam entre 103% e 110% do CDI são excelentes alternativas. É indispensável filtrar emissores com sólidos ratings de crédito e respeitar o limite de garantia do Fundo Garantidor de Créditos (FGC), que é de R$ 250 mil por CPF e por instituição financeira.

3. Isenção de Imposto de Renda: LCI, LCA, CRI e CRA

Os títulos isentos de Imposto de Renda para pessoa física continuam altamente competitivos no cenário atual, capturando as taxas elevadas sem a mofada tabela regressiva do IR.

LCI e LCA (Crédito Bancário): Letras de Crédito Imobiliário e Agrícola que pagam acima de 85% do CDI entregam um retorno líquido equivalente a CDBs convencionais que pagam mais de 100% do CDI. Apresentam a segurança adicional da cobertura do FGC. O investidor deve se atentar apenas aos prazos mínimos de carência regulamentares antes de aplicar.

CRI, CRA e Debêntures Incentivadas (Crédito Privado): Certificados de Recebíveis Imobiliários e do Agronegócio, além de debêntures de infraestrutura, estão emitindo papéis com taxas indexadas ao IPCA mais prêmios elevados. No entanto, o cenário de juros altos por mais tempo eleva o custo de capital das empresas e exige análise criteriosa do fluxo de caixa dos emissores. Monitore de perto as garantias e o histórico das companhias.

4. Títulos Prefixados: Cautela e Alocação Cirúrgica

Embora os títulos prefixados apresentem taxas nominais atraentes no mercado secundário e no Tesouro Direto, a alocação nesta classe exige rigor técnico máximo.

O Risco de Perda Real: Ao contratar um título prefixado, você abre mão da proteção contra a inflação. Se o IPCA romper novas barreiras em 2026/2027 devido a choques de commodities ou desequilíbrios fiscais, o seu ganho real pode ser severamente achatado ou neutralizado.

Recomendação Técnica: Evite posições estruturais longas em prefixados. Se optar por essa classe para tentar capturar o travamento das taxas antes da queda de 2027, limite a alocação a vencimentos curtos (máximo 2 anos) e a uma fatia pequena do patrimônio (até 10% da carteira de Renda Fixa).

Guia Prático para Montar sua Carteira 2026/2027

A montagem da carteira perfeita não depende apenas do cenário, mas do seu perfil e dos seus objetivos. Siga este passo a passo para estruturar seus aportes:

Passo 1: Construa a Base de Liquidez (30% a 40%)

Objetivo: Suportar imprevistos e oportunidades de mercado.

Onde alocar: Tesouro Selic ou CDB de liquidez diária pagando 100% do CDI.

Justificativa: Retorno nominal consistente de 14,00% ao ano no curto prazo, sem risco de perda em caso de resgate imediato.

Passo 2: Trave Juros Reais contra a Inflação (40% a 50%)

Objetivo: Crescimento patrimonial real e blindagem do poder de compra.

Onde alocar: Tesouro IPCA+ 2029 ou 2035, LCIs/LCAs e CRIs/CRAs de alta qualidade atrelados ao IPCA.

Justificativa: Proteção garantida contra cenários inflacionários severos e taxas de juros reais elevadas travadas na carteira.

Passo 3: Otimize a Rentabilidade com Crédito Isento (10% a 20%)

Objetivo: Elevar o rendimento líquido médio da carteira.

Onde alocar: LCIs e LCAs pós-fixadas de bancos com boa classificação de risco.

Justificativa: Isenção fiscal legítima que turbina o ganho líquido real frente aos títulos tributados.

Considerações Finais e Riscos no Radar

O cenário macroeconômico atual valida o mantra de que “o rentismo voltou com força total”. Capturar taxas de dois dígitos com a segurança da Renda Fixa é um privilégio de mercado que exige inteligência e disciplina de execução.

Os principais fatores que você deve monitorar ao longo dos próximos meses incluem:

As atas do Copom: Para verificar se o Banco Central sinalizará aceleração ou interrupção nos cortes de juros.

O comportamento fiscal doméstico: Déficits públicos elevados tendem a manter os juros futuros e o dólar pressionados.

Dados de emprego e atividade nos EUA: Que determinam o fluxo de capital estrangeiro para mercados emergentes como o Brasil.

Mantenha sua carteira diversificada por indexadores, respeite seus prazos de resgate e lembre-se: em tempos de Selic alta, o tempo e os juros compostos trabalham a favor de quem investe com consistência e embasamento técnico.

O cenário político é o principal motor da volatilidade no mercado financeiro brasileiro. Em anos eleitorais, a incerteza sobre a futura política econômica mexe com o dólar, altera a curva de juros e dita o ritmo da Bolsa de Valores (B3).

Para o investidor consciente, este período não deve ser visto com pânico, mas sim com preparo estratégico. Compreender os mecanismos de transmissão da política para os ativos financeiros é o único caminho para proteger o patrimônio e capturar assimetrias de lucros fundamentais.

Este artigo destrincha, de forma técnica e profunda, como o pleito de outubro influencia cada classe de ativo no Brasil e como estruturar sua carteira para resistir a qualquer resultado nas urnas.

📊 1. O Mecanismo de Transmissão: Como a Política Afeta o Bolso

A política macroeconômica de um país é sustentada por dois pilares fundamentais: a política fiscal (arrecadação e gastos do governo) e a política monetária (controle da inflação e juros, gerida pelo Banco Central). As eleições majoritárias alteram diretamente as expectativas sobre esses pilares.

A Dinâmica do Risco Fiscal

O mercado financeiro monitora, acima de tudo, a responsabilidade fiscal dos candidatos.

Discursos expansionistas: Promessas de aumento de gastos públicos sem contrapartida de receita geram temor de descontrole da dívida pública.

Prêmio de risco: Quando a percepção de risco fiscal aumenta, os investidores estrangeiros e domésticos exigem juros mais altos para financiar o governo. Isso se traduz na abertura da curva de juros futuros.

A Independência do Banco Central e a Taxa Selic

Embora o Banco Central do Brasil possua autonomia formal, a indicação de novos diretores e do presidente da instituição passa pelo crivo do Executivo e do Senado.

Mudanças na diretoria que sinalizem maior tolerância com a inflação podem desancorar as expectativas do mercado.

O investidor deve monitorar o Boletim Focus e os contratos de DI Futuro, que precificam as decisões de juros muito antes de elas acontecerem no Copom.

🛡️ 2. Renda Fixa: O Porto Seguro Sob Pressão

A Renda Fixa brasileira historicamente oferece patamares de juros reais elevados, o que serve de amortecedor em momentos de estresse político. Contudo, a escolha dos títulos certos dentro do espectro da renda fixa muda drasticamente conforme as pesquisas eleitorais avançam.

Proteção contra a Garantia de juros Alto risco – mercado.

volatilidade imediata. reais acima da Evitar prazos longos

Liquidez e segurança. inflação política. antes da definição.

Títulos Pós-Fixados (Selic/CDI)

Constituem a base de qualquer estratégia defensiva. Em cenários de forte polarização ou discursos que ameacem o arcabouço fiscal, o Banco Central é forçado a manter ou elevar a taxa Selic para reter capital no país. Navegar em títulos indexados ao CDI mitiga o risco de marcação a mercado negativa.

Títulos Indexados à Inflação (IPCA+)

As incertezas eleitorais costumam pressionar o câmbio, o que gera inflação importada. Os títulos IPCA+ (como o Tesouro IPCA+) blindam o poder de compra do investidor.

Alerta Prático: Títulos de prazos longos (ex: IPCA+ 2035 ou 2045) sofrem forte oscilação de preço (marcação a mercado) com a variação dos juros futuros. Mantenha o foco em vencimentos de curto e médio prazo (até 5 anos) para reduzir a volatilidade.

Títulos Pré-Fixados

Representam a classe de maior risco na renda fixa pré-eleição. Cravar uma taxa fixa antes de conhecer o plano econômico do próximo governo pode prender o investidor em rendimentos abaixo da inflação real futura. Devem ser utilizados apenas de forma tática se as taxas pagas embutirem um prêmio distorcido e exagerado (assimetria de alta).

📈 3. Renda Variável: Volatilidade e Setores Sensíveis

A Bolsa de Valores (B3) opera como um termômetro em tempo real das expectativas políticas. Setores com forte regulação estatal ou dependência do consumo doméstico reagem instantaneamente a cada nova pesquisa de intenção de voto.

O Comportamento das Estatais (Petrobras e Banco do Brasil)

Empresas de economia mista estão no centro do debate político. Mudanças nas diretrizes de preços de combustíveis ou na concessão de crédito subsidiado alteram o fluxo de caixa dessas companhias.

Cenário de Intervenção: Discursos que defendem maior uso político das estatais comprimem os múltiplos de valuation (Preço/Lucro) da Petrobras (PETR4) e do Banco do Brasil (BBAS3), gerando quedas expressivas.

Cenário Pró-Mercado: Sinalizações de governança rígida, manutenção de políticas de dividendos e possibilidade de privatizações provocam fortes ralis de alta.

Setor Elétrico e Saneamento

Setores altamente regulados demandam estabilidade jurídica. Propostas de revisão de contratos de concessão ou mudanças nos marcos regulatórios (como o marco do saneamento) adicionam prêmios de risco a papéis historicamente vistos como defensivos e bons pagadores de dividendos (como Taesa, Eletrobras e Sabesp).

Construção Civil e Varejo (Sensibilidade aos Juros)

Empresas voltadas ao mercado interno dependem criticamente do custo do crédito. Se o processo eleitoral gerar estresse e elevação dos juros de longo prazo, o custo de capital dessas empresas sobe, o consumo das famílias retrai e o lucro líquido desaba. Inversamente, um desfecho eleitoral pacífico e fiscalmente responsável abre espaço para cortes de juros, impulsionando fortemente Small Caps de consumo e incorporadoras.

💵 4. Câmbio e Internacionalização: A Redoma de Proteção

O investidor que mantém 100% do patrimônio alocado em ativos brasileiros e indexados ao Real está correndo um risco geográfico excessivo. O dólar funciona como a válvula de escape do risco Brasil.

O Fluxo de Capital Estrangeiro (Gringo)

O investidor institucional estrangeiro dita a tendência de longo prazo da B3 e do Real. Diante de discursos radicais ou insegurança institucional, o capital externo inicia o movimento de repatriação. A venda de ativos locais e a compra de dólares disparam a cotação da moeda americana frente ao Real.

Instrumentos de Proteção Cambial (Dolarização)

A exposição ao dólar não deve ser vista como especulação, mas como ferramenta estrutural de diversificação de portfólio. Os caminhos recomendados incluem:

BDRs (Brazilian Depositary Receipts): Ativos negociados na B3 que representam ações de empresas globais (Apple, Microsoft, Coca-Cola). Flutuam conforme o desempenho da empresa no exterior e a variação do dólar.

Fundos Cambiais e Fundos Globais: Gestoras brasileiras que aplicam diretamente em títulos do Tesouro Americano (Treasuries) ou ações globais, com ou sem proteção cambial.

Contas Internacionais de Investimento: Envio direto de capital para corretoras no exterior. Permite o investimento em ativos descorrelacionados da economia brasileira, dolarizando o patrimônio na raiz de forma legal e acessível.

🏘️ 5. Fundos Imobiliários (FIIs): Como Ficam os Tijolos e Papéis?

Os Fundos Imobiliários ganharam enorme espaço na carteira do investidor de varejo devido à previsibilidade dos rendimentos mensais. No entanto, sua dinâmica de preços é intimamente ligada às taxas de juros de longo prazo (especialmente às NTN-Bs).

FIIs de Tijolo (Lajes Corporativas, Logística, Shoppings)

Estes fundos possuem ativos reais (imóveis físicos). Em períodos de incerteza política e alta de juros, as cotas dos fundos de tijolo sofrem desvalorização na bolsa devido à arbitragem: investidores saem da renda variável imobiliária para buscar retornos similares e garantidos no Tesouro Direto. O investidor de longo prazo deve focar na resiliência dos contratos de aluguel e na qualidade física dos imóveis, aproveitando distorções onde o valor de tela da cota fica muito abaixo do valor patrimonial real do imóvel.

FIIs de Papel (Certificados de Recebíveis Imobiliários – CRIs)

Fundos que investem em títulos de dívida imobiliária indexados à inflação (IPCA) ou ao CDI. Tendem a performar muito bem em cenários de estresse eleitoral que geram inflação residual e juros altos, mantendo a distribuição de dividendos elevada. Funcionam como um excelente veículo tático para atravessar o ano de votação.

🛠️ 6. Manual Prático de Alocação Pré e Pós-Eleições

Abaixo, apresentamos uma matriz de alocação de portfólio parametrizada de acordo com o perfil de risco do investidor, focando no equilíbrio e na blindagem patrimonial durante o ciclo eleitoral de outubro.

Classe de Ativo

Perfil Conservador

Perfil Moderado

Perfil Arrojado

Justificativa Estratégica

Renda Fixa Pós-Fixada

60%

35%

15%

Garante liquidez imediata para aproveitar barganhas causadas pela volatilidade.

Renda Fixa IPCA+

25%

25%

20%

Protege o poder de compra real contra choques inflacionários pós-eleitorais.

Ações Nacionais (B3)

5%

15%

25%

Foco em empresas resilientes, exportadoras de commodities e geradoras de caixa.

Fundos Imobiliários (FIIs)

5%

10%

15%

Geração de renda mensal passiva; foco em fundos de papel de alta qualidade de crédito.

Ativos Globais / Dólar

5%

15%

25%

Descorrelação geográfica absoluta e proteção contra o derretimento do Real.

Regra de Ouro: Evite o “All-In” Ideológico

O maior erro cometido por investidores em anos de eleição é tomar decisões financeiras baseadas em paixões ou convicções políticas pessoais. Liquidar toda a carteira de ações porque o candidato X lidera as pesquisas, ou alavancar-se em opções apostando na vitória do candidato Y, destrói patrimônios. O mercado é pragmático; ele precifica fluxos de caixa, governança corporativa e sustentabilidade fiscal, independente do partido que ocupe o poder.

🏁 Conclusão

As eleições de outubro certamente trarão ruídos de curto prazo, oscilações bruscas nos gráficos e manchetes alarmistas na imprensa econômica. Contudo, o investidor bem estruturado enxerga a volatilidade não como um risco de ruína, mas como uma janela de oportunidades para adquirir excelentes ativos por frações do seu valor intrínseco.

A estratégia vencedora para este ano resume-se a construir uma carteira antifrágil: robusta na Renda Fixa indexada à inflação e ao CDI, globalizada através do acesso ao dólar e seletiva na escolha de empresas na bolsa de valores. Proteja seu capital contra os extremos, mantenha os aportes constantes e foque no longo prazo.

O artigo completo com foco em alta densidade de dados e otimização estratégica para as eleições de outubro já está estruturado e redigido acima, pronto para ser publicado na sua página de finanças do Facebook.

Ele contém todos os tópicos estruturais críticos, divididos por classes de ativos, uma matriz de alocação prática para os leitores e as tags de engajamento recomendadas para o algoritmo da plataforma.

🏛️ Cenário 1: Vitória da Esquerda

Historicamente, governos de esquerda tendem a focar no desenvolvimento via estímulo ao consumo, forte investimento estatal e programas sociais robustos.

📉 Impacto na Renda Fixa

Analistas apontam que a retórica de maior expansão de gastos públicos gera receio de enfraquecimento das metas fiscais.

Abertura da curva de juros: O prêmio de risco sobe, fazendo com que as taxas dos títulos Pré-fixados e IPCA+ de longo prazo aumentem no curto prazo (gerando marcação a mercado negativa para quem já está posicionado).

Onde se posicionar: Especialistas recomendam focar em títulos pós-fixados (atrelados ao CDI) e IPCA+ de curtíssimo prazo (até 3 anos), mitigando o risco de volatilidade nos juros futuros.

📉 Impacto na Bolsa de Valores

A tese central gira em torno da maior intervenção estatal e forte pressão sobre empresas de economia mista.

Ações de Estatais e Setores Regulados: Empresas como Petrobras e Banco do Brasil costumam sofrer compressão em seus múltiplos de mercado por conta do temor de alterações na governança e na política de dividendos.

Setores Beneficiados: Setores focados no consumo de baixa renda, construção civil voltada a programas habitacionais (como o Minha Casa, Minha Vida) e o setor de educação privada costumam receber estímulos diretos e performar bem.

🦅 Cenário 2: Vitória da Direita

Governos de direita ou de viés liberal costumam ser associados a agendas de austeridade fiscal, privatizações, reformas administrativas e desregulamentação de mercados.

📈 Impacto na Renda Fixa

A percepção de maior controle sobre a dívida pública tende a trazer alívio macroeconômico imediato.

Fechamento da curva de juros: Com menor prêmio de risco exigido pelo mercado, as taxas dos títulos públicos tendem a recuar, gerando lucros expressivos via marcação a mercado positiva em papéis prefixados e IPCA+ de longo prazo.

Onde se posicionar: Especialistas sinalizam que este é o momento ideal para “travar” taxas altas em títulos pré-fixados de médio prazo, antes que a Selic e os juros futuros caiam mais agressivamente.

📈 Impacto na Bolsa de Valores

Historicamente, o anúncio de governos liberais e pró-mercado atrai o fluxo de capital estrangeiro (gringo) de forma intensa, impulsionando o Ibovespa. [1]

Ações de Estatais e Grandes Altas: Papéis de economia mista passam por um processo de reprecificação (rali de alta), precificando eficiência de gestão e potenciais privatizações.

Setores Beneficiados: Empresas de capital intensivo altamente sensíveis aos juros (Small Caps, shoppings e incorporadoras de média/alta renda) disparam com a perspectiva de crédito mais barato e queda na taxa Selic. Setores voltados para a exportação de commodities mantêm forte resiliência.

⚖️ A Visão de Consenso dos Especialistas

Indicador Econômico

Vitória da Esquerda

Vitória da Direita

Taxa de Juros (Selic)

Tende a permanecer mais alta para conter pressões inflacionárias.

Viés de queda acelerada devido à maior ancoragem fiscal.

Bolsa (Ibovespa)

Altamente seletiva; foco em setores de consumo doméstico e educação.

Rali generalizado de alta; forte valorização de estatais e Small Caps.

Câmbio (Dólar)

Pressão de alta caso haja desconfiança institucional externa.

Viés de queda ou estabilização pelo retorno do capital estrangeiro.

Resumo da Ópera: Como aponta a literatura econômica e os estrategistas de investimentos, os investidores institucionais não reagem aos candidatos por ideologia, mas pela capacidade de entrega de sustentabilidade fiscal. A melhor blindagem patrimonial pré-eleitoral continua sendo a diversificação de fatores, sem apostas extremas em apenas um resultado.

Você abre o app da corretora e… BAM! Um mar de siglas, gráficos e nomes complicados que parecem escritos em grego antigo. CDB, LCI, Small Caps, IPCA+… A cabeça gira e você fica tentado a voltar para a “segurança” da poupança.

Calma! Hoje vamos falar sobre os FUNDOS DE INVESTIMENTO – a ponte de ouro entre a poupança e o sucesso financeiro! 🌉

🤔 O QUE SÃO FUNDOS AFINAL?

Pense em um churrasco perfeito. Sozinho, comprar a melhor picanha e cerveja artesanal sai caro, e você não sabe fazer na churrasqueira. Solução? Juntar amigos! Cada um entra com uma quantia, vocês compram o MELHOR e contratam aquele tio mestre churrasqueiro.

Fundos funcionam EXATAMENTE assim:

Condomínio de investidores (você + outras pessoas)

Dinheiro somado = patrimônio robusto

Gestor profissional = especialista que estuda o mercado 24/7

Você compra “cotas” (pedaços do fundo)

🛡️ SEGURANÇA JURÍDICA

Diferente do que muitos pensam, o fundo tem CNPJ próprio. Se o banco quebrar, seu dinheiro NÃO entra na falência! Basta transferir a administração. A CVM e ANBIMA regulam tudo com rigor.

📊 CONHEÇA OS 4 TIPOS PRINCIPAIS:

1. FUNDOS DE RENDA FIXA ⭐ Com Selic a 14,25%, são as estrelas do momento!

Ideal para: Reserva de emergência e objetivos de curto prazo

Atenção às taxas: Nunca pague mais de 0,5% em fundos simples!

2. FUNDOS DE AÇÕES 🚀 Motor da riqueza a longo prazo!

Mínimo 67% investido na Bolsa (B3)

Gestor escolhe as melhores empresas pra você

Tipos: Long Only, Small Caps (empresas menores), Dividendos (renda mensal)

Ideal para: Objetivos acima de 5 anos (aposentadoria, faculdade dos filhos)

3. FUNDOS MULTIMERCADO 🎨 Flexibilidade total!

Pode investir em TUDO: ações, dólar, ouro, renda fixa…

Gestor busca as melhores oportunidades em cada momento

Tipos: Macro, Long & Short, Arbitragem

Ideal para: Diversificação sem complicação

4. FUNDOS IMOBILIÁRIOS (FIIs) 🏢 Seu “aluguel” mensal automático!

Você é dono de pedaços de shoppings, prédios e galpões

Dividendos mensais ISENTOS de IR

Tijolo (imóveis físicos) ou Papel (títulos imobiliários)

Com Selic alta, FIIs de papel pagam MUITO!

Ideal para: Gerar renda passiva com apenas R$ 100

⚠️ TAXAS: O CUSTO DO CONFORTO

Taxa de Administração:

Desconto automático e diário

ALERTA: Nunca pague 2-3% em fundos simples de renda fixa!

Procure taxas abaixo de 0,5% em fundos básicos

Taxa de Performance:

Só paga quando o gestor supera a meta

Procure fundos com “Linha d’Água” (High Water Mark)

Garante que você só paga se o fundo bater recorde histórico

💡 COMO ESCOLHER UM BOM FUNDO?

✅ Defina prazo e objetivo – Combine o tipo de fundo com seu horizonte ✅ Analise consistência – Vários anos bons, não apenas um ✅ Veja o Índice Sharpe – Relação retorno x risco (quanto maior, melhor) ✅ Confira liquidez – Quanto tempo para resgatar (D+0, D+30, etc) ✅ LEIA a lâmina – Resume tudo em 2 páginas ✅ Tamanho do fundo – Nem pequeno demais, nem gigante demais

🎁 VANTAGENS INCRÍVEIS:

Acessibilidade: R$ 10 te dá acesso a carteiras de milhões

Gestão profissional: Especialistas trabalham PARA VOCÊ

Diversificação: Dezenas de ativos em uma só aplicação

Automação: Configure aportes mensais e esqueça

🚀 EXEMPLO PRÁTICO: CARTEIRA BALANCEADA

Para investidor moderado aproveitando a Selic a 14,25%:

Essa distribuição equilibra segurança (aproveitando os 14,25%!) com potencial de crescimento futuro.

💪 COMECE AGORA!

Fundos são PERFEITOS para quem tem vida corrida e não pode ficar grudado em gráficos o dia todo. O gestor acorda cedo para ler o que aconteceu na Ásia enquanto você toma café tranquilo!

Lembre-se: o melhor momento para começar foi ontem. O segundo melhor é HOJE!

Download Gratuito

📘 O Poder dos Juros Compostos no Longo Prazo

Descubra como fazer seu dinheiro render mais que a poupança e multiplicar seu patrimônio de forma automática e segura.

🔒 Seus dados estão seguros. O Riqueza Certa não envia spam.