Se você busca renda fixa com isenção de Imposto de Renda, duas siglas continuam dominando a conversa em 2026: LCI e LCA. Elas seguem atraindo investidores que querem combinar segurança, previsibilidade e retorno líquido competitivo.

Mas existe um detalhe importante: muita gente ainda toma decisão com base em regras antigas. E isso distorce a comparação com CDB, Tesouro Selic e outros produtos de renda fixa.

Neste guia atualizado para maio/26, você vai entender o que são LCI e LCA, como funcionam, o que mudou nas regras, quais são os riscos e em que situação elas realmente fazem sentido na carteira.

O que são LCI e LCA?

A LCI (Letra de Crédito Imobiliário) é um título de renda fixa emitido por instituições financeiras com lastro ligado ao setor imobiliário.

A LCA (Letra de Crédito do Agronegócio) funciona de forma parecida, mas os recursos estão ligados ao financiamento do agronegócio.

Para o investidor, a lógica é simples: você empresta dinheiro para a instituição emissora e recebe esse valor de volta no vencimento, acrescido da rentabilidade contratada.

O principal atrativo continua sendo o mesmo em 2026: para pessoa física, os rendimentos seguem isentos de Imposto de Renda.

Por que LCI e LCA continuam tão procuradas?

Porque elas resolvem três dores do investidor conservador e moderado ao mesmo tempo:

- protegem o retorno líquido, já que não há IR sobre os rendimentos para PF;

- oferecem baixo risco de crédito, especialmente quando emitidas por instituições sólidas;

- contam com cobertura do FGC, dentro das regras do sistema.

Na prática, isso faz com que LCI e LCA continuem sendo alternativas fortes para quem quer sair da poupança sem migrar para produtos mais voláteis.

Como a rentabilidade funciona na prática?

LCI e LCA podem aparecer em três formatos:

- Prefixadas: você sabe a taxa no momento da aplicação.

- Pós-fixadas: normalmente atreladas a um percentual do CDI.

- Híbridas: combinam IPCA + taxa fixa, protegendo melhor o poder de compra em horizontes mais longos.

Esse ponto é importante: o investidor não deve olhar apenas para a taxa “bruta”. A comparação correta é com o retorno líquido de alternativas tributadas.

Um exemplo simples:

- um CDB que paga 100% do CDI sofre incidência de IR;

- uma LCI ou LCA que paga um percentual menor do CDI pode, no fim, entregar resultado líquido semelhante ou até superior, justamente por ser isenta.

Ou seja: taxa nominal menor não significa retorno pior.

O que mudou nas regras e no prazo?

Aqui está um dos ajustes mais importantes para 2026.

Durante muito tempo, muita gente se acostumou a falar em LCI e LCA com carência curta. Esse retrato já não representa bem a realidade atual.

Com as mudanças regulatórias mais recentes, os prazos mínimos das emissões foram ajustados. Em maio/26, a referência mais atual para boa parte das emissões sem atualização por índice de preços é prazo mínimo de 6 meses. Já papéis com remuneração ligada à inflação podem exigir prazos maiores.

O ponto prático para o investidor é este:

- LCI e LCA não são produtos para caixa de emergência;

- a liquidez costuma estar concentrada no vencimento;

- antes de investir, você precisa verificar prazo, liquidez e regra de resgate daquela oferta específica.

Essa é uma diferença central em relação ao Tesouro Selic e a alguns CDBs com liquidez diária.

LCI e LCA têm risco?

Têm, mas é um risco considerado baixo dentro da renda fixa bancária.

O principal risco é o risco de crédito do emissor, ou seja, a capacidade da instituição financeira honrar o pagamento no vencimento.

A camada de proteção aqui é o FGC, que cobre até R$ 250.000,00 por CPF ou CNPJ, por conglomerado financeiro, respeitando as regras gerais do fundo. Isso aumenta bastante a segurança para quem investe com disciplina e diversificação.

Mas atenção: FGC não transforma qualquer aplicação em investimento perfeito.

Você ainda precisa avaliar:

- qualidade do emissor;

- prazo do título;

- necessidade de liquidez;

- concentração da carteira em um único banco ou grupo financeiro;

- retorno líquido em comparação com outras alternativas.

LCI ou LCA: qual é melhor?

Na prática, não existe vencedora universal.

A diferença entre elas está muito mais na origem do lastro do que no papel que cumprem para o investidor.

Na hora de escolher, o que realmente pesa é:

- taxa oferecida;

- prazo de vencimento;

- tipo de indexação;

- liquidez;

- solidez da instituição emissora.

Se a sua meta é preservar capital e obter retorno previsível, tanto LCI quanto LCA podem cumprir bem esse papel.

Quando LCI e LCA valem a pena em 2026?

Elas fazem mais sentido quando você:

- quer renda fixa com isenção de IR;

- não precisa do dinheiro no curto prazo;

- aceita deixar o capital até o vencimento;

- busca uma alternativa para diversificar além de CDB e Tesouro;

- quer melhorar o retorno líquido sem aumentar muito o risco.

Elas fazem menos sentido quando você:

- precisa de liquidez diária;

- está montando reserva de emergência;

- quer flexibilidade total para sair da posição a qualquer momento;

- investe sem comparar retorno líquido com outras opções.

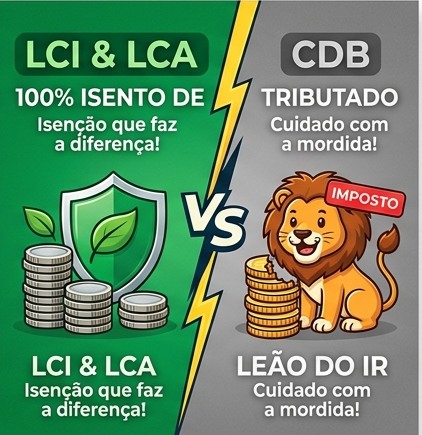

Um erro comum na comparação com CDB

Muita gente compara assim:

- CDB pagando mais taxa;

- LCI/LCA pagando menos taxa;

- conclui que o CDB é melhor.

Essa leitura está incompleta.

A pergunta certa é: quanto sobra no bolso no vencimento?

Como o CDB é tributado e LCI/LCA são isentas para pessoa física, a decisão correta depende do prazo e do retorno líquido final.

Em vários cenários, uma LCI ou LCA com taxa aparentemente menor pode ser a escolha mais eficiente.

Checklist antes de investir em LCI ou LCA

Antes de aplicar, passe por este filtro:

- Qual é a taxa líquida equivalente comparada ao CDB?

- O prazo combina com seu objetivo?

- Você aceita deixar o dinheiro parado até o vencimento?

- O emissor é sólido?

- Sua exposição ao mesmo conglomerado já está alta?

- O produto faz sentido dentro da sua carteira, e não isoladamente?

Esse checklist evita o erro de investir só porque o produto é “isento”.

Conclusão

LCI e LCA continuam relevantes em 2026, principalmente para quem busca renda fixa com eficiência tributária, baixo risco e horizonte de médio prazo.

Mas a decisão não deve ser guiada apenas pela palavra “isenção”. O que define se o investimento vale a pena é a combinação entre taxa, prazo, liquidez, emissor e papel daquele dinheiro dentro da sua estratégia.

Se você quer usar renda fixa com mais inteligência, pare de perguntar apenas “quanto rende?” e comece a perguntar “quanto rende líquido, com qual prazo e para qual objetivo?”

Essa é a comparação que separa o investidor amador do investidor estratégico.

Qual é o seu próximo passo? Você está usando LCI e LCA para construir reserva de oportunidade, diversificar a carteira ou buscar retorno líquido melhor?

Blog Riqueza Certa | Seu guia para liberdade financeira